发布日期:2024-11-09 08:07 点击次数:177

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首丨中信建投证券谈论

文|陈果 姚皓天

商场在恭候好意思国大选扬弃和财政发力细节落地,同期在资金面和风险偏好撑持下仍然全体保管强势颠簸的特征,但短期部分高位题材股在交游过热后也出现了明显回落迹象。咱们合计,短期不错恭候外部不细目性落地,好意思国大选的不同扬弃对短期作念多结构和节律可能也会略有影响,但同期咱们合计,比较细目的是,从中期看,化债、促进房地产止跌回稳和扩内需皆会是战略无间发力主见,如商场短期出现波动,显耀受益这些主见的行业和公司可洽商伺隙逢诊疗加多布局。重点关爱城商行、保障、建筑、工程机械、新能源车、电力建造、互联网、军工等。重点关爱主题:智能驾驶,新质出产力,并购重组等。

选录

短期商场地临外部变量落地

近期发布的非农做事数据低于预期而通胀数据高于预期,商场合计好意思联储下周将降息25个基点的概率较高。好意思国大选特朗普获选概率有所回落,不同候选东说念主的经济战略互异将对商场作风走向带来一定不细目性,需要恭候扬弃落地。本次东说念主大常委会,商场密切关爱增量战略推出情况,短期战略重点也会对结构主见组成影响。但咱们合计,比较细目的是,从中期看,化债、促进房地产止跌回稳和扩内需皆会是战略无间发力主见。

咱们合计,由于牛市中期逻辑并未更变,无论短期外部变量如何演绎,商场有望保管较高风险偏好。如战略信号要是较强,内需复苏预期有望上升。当今商场风险偏克己于较高位,增量资金通过指数基金无间流入,个东说念主投资者和机构参与度皆有升迁迹象,涨停流派保管高位,融资余额续创两年新高,成交活跃,此外,外资仍有补配中国钞票需求,长线资金仍在关爱中国财政战略力度和经济数据回暖景色,要是短期战略信号较强,长线资金可能也将显耀入场。商场作风可能也有望从主题投资主导旯旮转向内需复苏预期上升。

概述来看,咱们合计短期外部变量可能影响牛市节律,但不改中期牛市主见。结构上,一方面投资者如实需要提神近期部分个股层面的过度投契交游风险,但咱们不合计当今商场全体具有系统性风险,不错逢低积极布局有供需形状改善预期的主见或者显耀受益战略(化债、稳地产、扩内需、栽培新质出产力等)的主见。

风险领导:内需扶直战略后果低预期、股市抛压超预期、地缘政事风险、好意思股商场波动超预期等。

正文

1

商场仍处于强势颠簸阶段,增量资金撑持明显

商场成交活跃,主题契机丰富

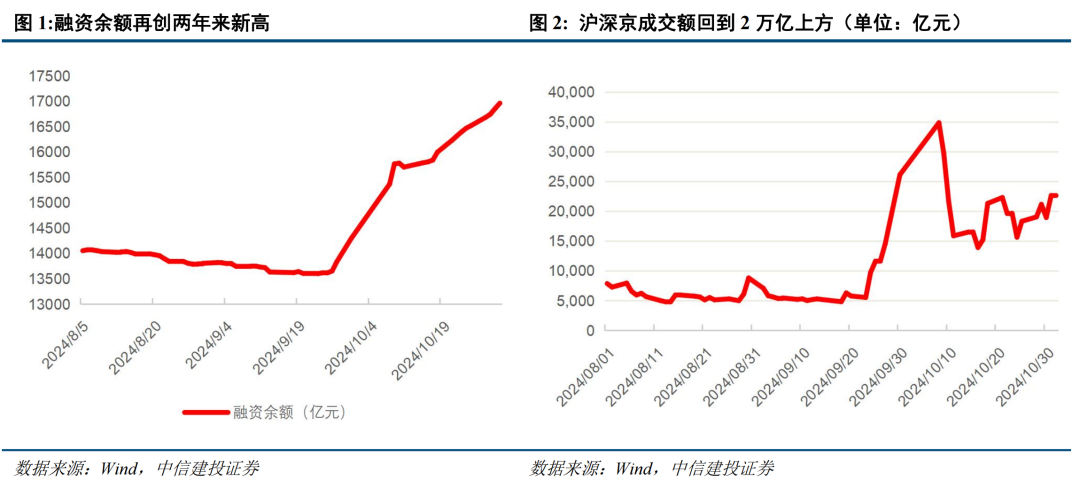

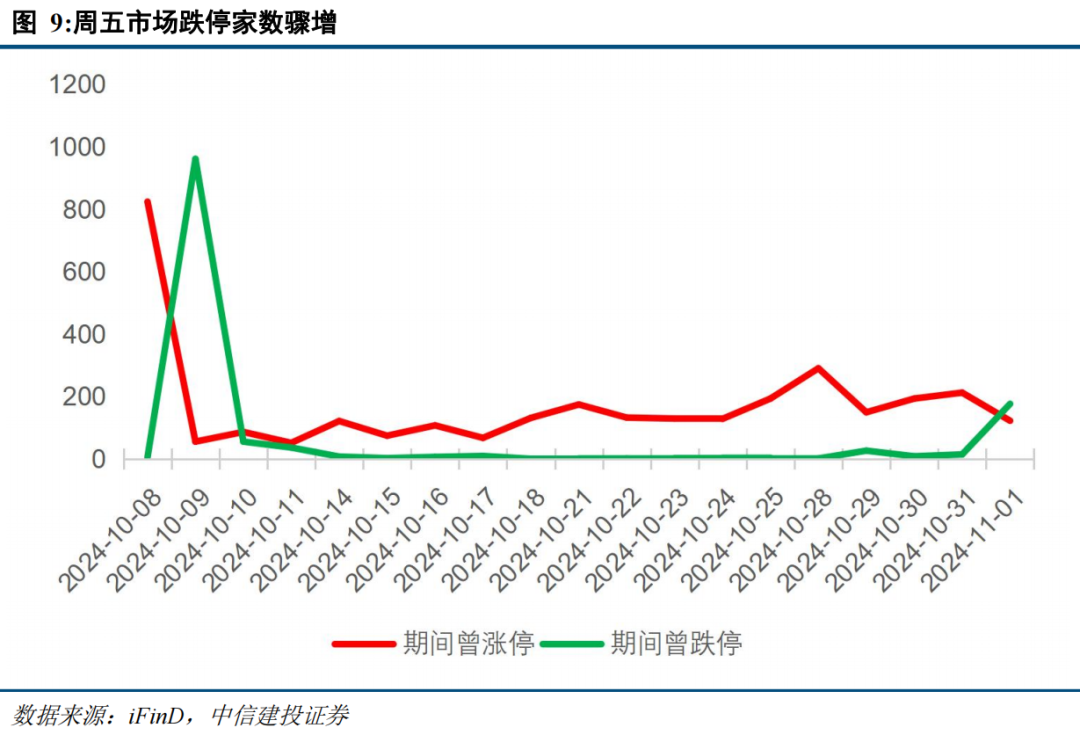

指数无数回调,但商场投契情感依然浓厚。本周上证指数、深证成指、创业板指下落0.84%/1.55%/5.14%,个股以诊疗为主,个股周涨跌幅比例1697:3360。尽管指数全体偏弱,但商场风偏依然较高,短线投契情感浓厚。适度10月31日,沪深京三市融资余额1.70万亿,续创22年2月以来新高。10月18日至11月1日,三市单日涨停个股勾通朝上120只,短线投契情感浓厚。本周三市日均成交额2.09万亿,近三周日均成交额迟缓升迁。

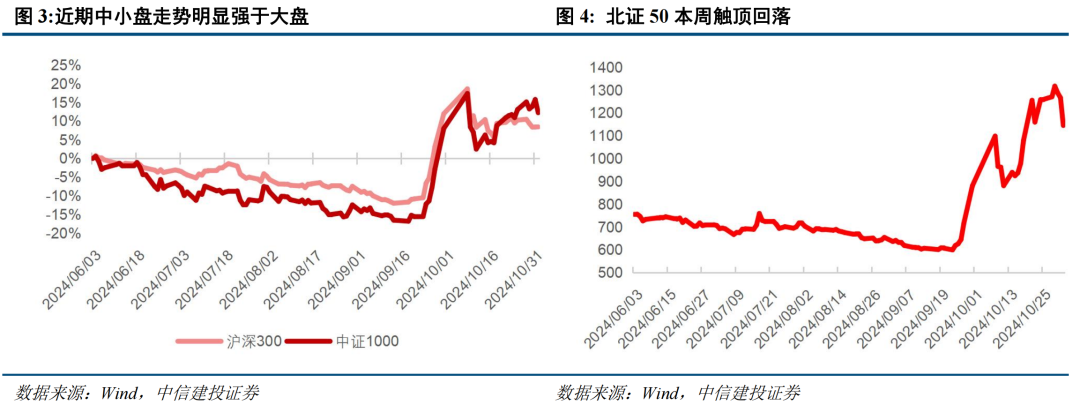

小盘股无间走强后出现筹码松动,而大盘股已有企稳迹象。近期中小盘明显强势,中证1000指数和中证2000指数均颠簸上升,接近收回10月8日以来诊疗跌幅,而上证50指数和沪深300指数近期以横盘颠簸为主。但周五高位股情感快速回落,多只东说念主气股封跌停板,北证50指数大跌9.61%,反不雅大盘股面对情感转弱默契相叛逆跌,初具企稳迹象。短期来看,题材股情感到达顶峰后,商场作风或将有所诊疗,商场资金存在上下切换的可能性。

ETF限制络续延迟

中证A500指数基金限制猛增,当今已打破千亿。A500的行业中性特征使其恒久或有更好的回撤和逾额默契,因而受到投资者追捧。分数据来看,截止10月末,10只中证A500ETF总限制653亿元,总份额671亿份,与10月15日上市时的200亿元比较,仅半个月限制增长了朝上200%。20只中证A500ETF场外指数基金的召募也十分火热。部分家具依然达到了召募上限并提前终端召募。相干基金限制延迟或将无间,场外资金不错通过指数基金借说念进场,对指数带来一定的抬升作用。

外资当今无数合计中国估值低廉,下行风险有限。凭据三季报表示情况来看,三季度QFII新进200余只个股前十大流动鼓舞之列。但大部分外资机构仍然低配中国,即使加仓也基本到平配就终端。长线资金仍存在补配中国钞票的需求,当今正在恭候更具体的财政刺激,并关爱经济数据变化情况,以证实相干战略推动了基本面改善。若短期战略信号偏强,长线资金可能将加速入场,短期商场作风有望从主题投资主导旯旮转向内需复苏预期上升。

当今,由事件驱动的东说念主民币贬值压力已基本开释,瞻望东说念主民币汇率的波动性将在11月初出现放大。即使在极点情境下,东说念主民币对好意思元的贬值存在“顶”,但可能会再次出现“三价背离”的欢欣。洽商到国内战略的关节不雅察节点与好意思国大选扬弃的公布时点可能调换,依靠内生能源对冲外部波动的后劲较大。这不仅为国内风险钞票提供了安全垫,也为东说念主民币币值的褂讪带来了一定撑持。

2

商场仍

短期商场地临外部变量落地

好意思国大选再现变数,特朗普交游存在过炎风险。

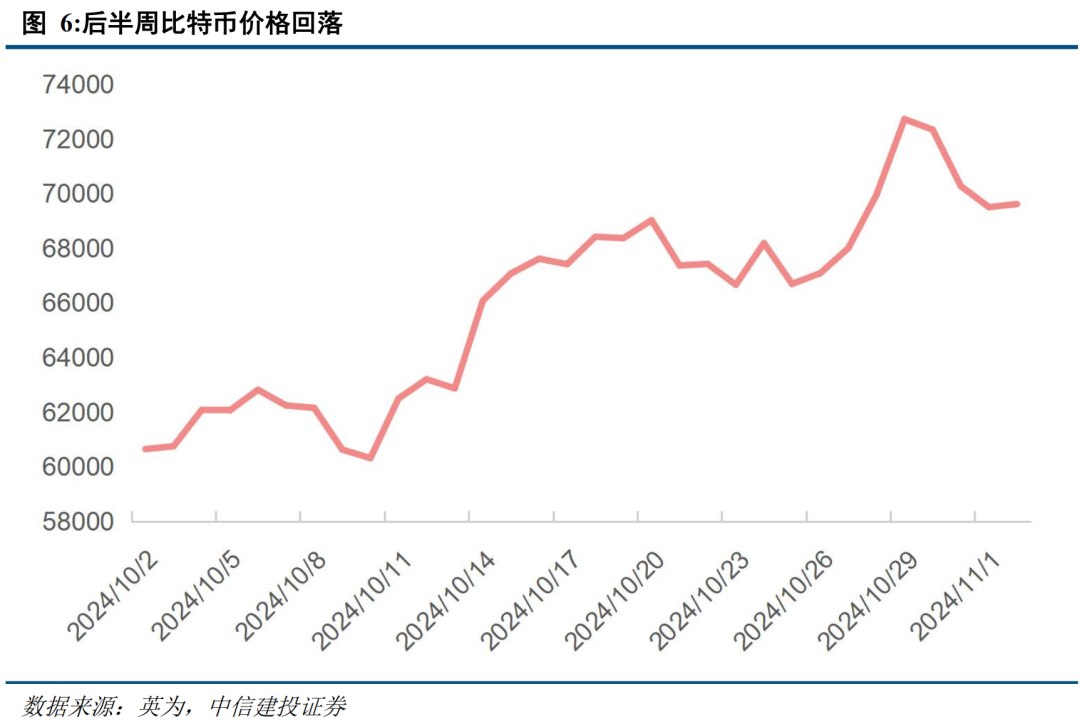

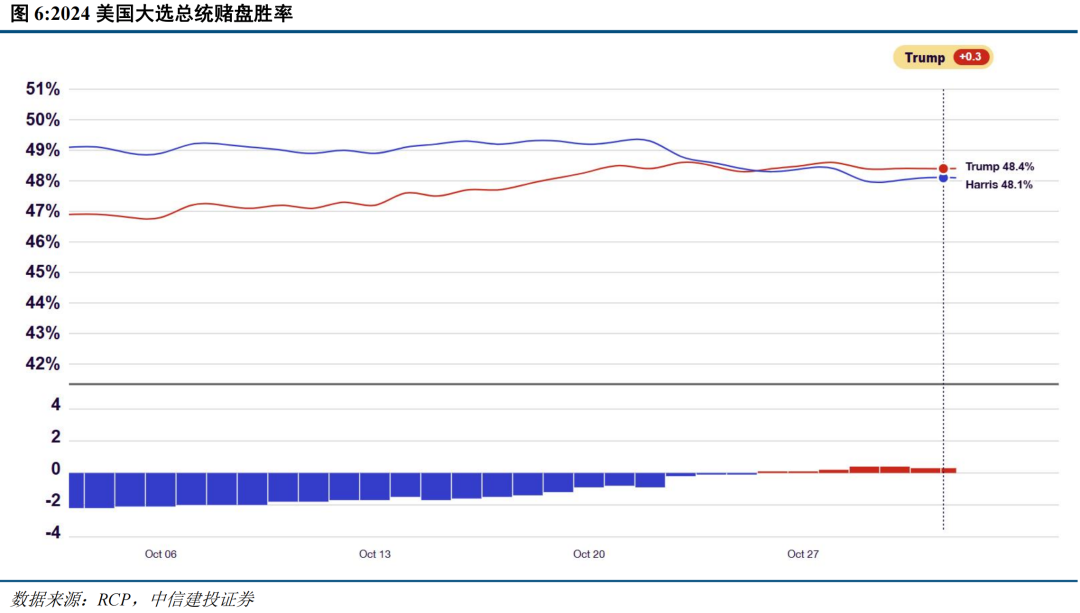

特朗普最终获选的博彩概率稍有回落。10月31日,《经济学东说念主》选举预测模子最新数据涌现,哈里斯与特朗普得手概率均为50%,其10月21日曾预测特朗普得手概率为54%。截止11月1日,博彩概率涌现特朗普扶直率率先哈里斯0.3个百分点。历届选举中,很多民主党东说念主倾向于提前投票,而共和党东说念主更倾向于在选举日投票,但本届大选共和党饱读舞扶直者在11月5日选举日前投票,导致提前投票阶段两党投票情况愈加胶著,预判最终选举扬弃难度升迁。特朗普交游2.0阶段或已终端,资金恭候外部不细目性落地,10月30日以来加密货币无数出现回调,比特币较最高点已回落超5%,好意思股加密货币意见股3日内大跌11.5%。好意思国大选的不同扬弃对短期作念多结构和节律可能有一定影响,后期特朗普交游要点或将由情感转为特朗普交游对基本面的影响。

哈里斯的交易战略相对柔顺。哈里斯对加征关税的倾向明显较低,或将镌汰环球交易摩擦的可能性,出口链相干行业如制造业、出口导向型产业等可能会受益于较为褂讪的国外交易环境,其出口韧性更强,内需战略加码的必要性下降,外需相对内需的上风可能延续。此外,哈里斯有望保持对清洁能源发展的扶直,IRA法案约略率按打算实施,电动汽车、可再生能源范围有望加码,依赖传统能源的行业或有所冲击。

好意思国非农数据大幅低于预期,或将沉稳降息预期

好意思国10月非农新增做事东说念主数骤降至1.2万东说念主,创近4年以来新低。尽管两场飓风和波音公司的歇工闹剧让商场关于10月非农做事申报有所准备,但是新增做事东说念主数仍远低于预期值,也远低于上个月的25.4万东说念主(修正后22.3万东说念主)。非农做事数据为好意思联储下周议息会议之前好意思国官方发布的临了一个关节数据,该数据逊于预期,进一步沉稳了好意思联储下周降息预期。好意思股、黄金、原油多项钞票价钱短线拉升,而好意思联储的降息预期快速上升至99.2%。

但是,由于先前好意思国9月通胀数据全面超预期,好意思联储最醉心的通胀商量中枢PCE物价指数同比高涨2.7%,高于预期的2.6%。华尔街多名高管仍合计通胀在环球经济中的根基比念念象中要深厚,需要古老二次通胀的风险。概述来看,商场仍预期本次降息幅度为25个基点,而降息50个基点的概率绝顶低。

此外,最新非农数据是本届好意思国大选发达开启前临了一份主要经济数据。特朗普竞选团队称这份申报是一场“疼痛”,并示意这诠释了现任副总统哈里斯对经济的解决有何等厄运。民主党政府则恢复称,跟着飓风灾后复原和重建责任的络续,做事增长瞻望将在11月反弹。两位候选东说念主之间的竞争仍然很热烈。

好意思国大选与中国的战略唐突

商场预期特朗普获选后中国将会推出更积极的增量战略。特朗普实行保护主义交易战略,此前称将对从中国入口的商品征收60%致使更高的关税,这将导致中国出口受到较大冲击,并拖累GDP增速。以2018年至2019年为例,其时的关税次序已导致中国经济增速下降朝上一个百分点。在共和党同期掌捏行政与立法权的情况下,好意思国或将实施新一轮更为平庸的关税次序,尤其是更为激进的交易战略,包括使用刑事拖累性关税以限制中国商品的绕说念出口等。这将进一步加重对中国经济的冲击。据揣测,在极点情况下,这种影响可能朝上两个百分点,严重阻碍经济增长。因此,要是特朗普当选,中国可能会提倡更大限制、更具针对性的处所化债决策,以提振商场信心,扩大内需,褂讪国内经济预期,部分对消关税战对经济增长带来的负面影响。若最终哈里斯获选,战略或将相对柔顺。近期商场交游预期主要围绕特朗普获选伸开,电子、通讯等自主可控主见和金融等战略受益主见相对强势。在大选扬弃再次产生悬念的情况下,商场预期或将出现新的变化。

中国东说念主大常委会会议时候的诊疗激励了平庸关爱。这次会议初度安排在11月份,与好意思国大选险些同步,外界对此料到决策层是否在积极唐突外部神态变化及可能的新战略备案。从历史来看,东说念主大常委会会议经常在10月底召开,这次时候的变化可能标明决策层需要更多时候来深入盘问唐突面前复杂的国表里环境。会议日历的礼聘可能传递出一个信号,标明中国决策层对国外阵势的关爱,并准备凭据骨子情况诊疗国内战略。这种时候上的诊疗反应出决策层在战略制定和实施上的高度严慎与纯真性,以及对国表里经济金融神态的真切知悉和狠恶反应。近期决策层关于经济的顾惜历程明显升迁,战略层面依然意志到经济驱动出现了新的挑战,商场密切关爱增量刺激及战略重点对结构主见的影响。咱们合计,比较细目的是,中期来看,化债、促进房地产止跌回稳和扩大内需将是战略无间发力主见。若东说念主大常委会会议最终决议推出了超出商场预期的财政战略,可能在短时候内推动商场估值再次上攻。但无论东说念主大常委会战略布局是否在短期超预期,解决层针对年内的稳增长战略布局皆将基本告一段落,国内战略后果考据期开启。

3

14、15年牛市商场作风复盘

尽管面前A股商场仍靠近诸多不细目性成分,但在战略面和资金面扶直的基础上,咱们依然合计A股商场中期逻辑尚未更变。短期外部变化可能影响牛市节律,但不改中期牛市主见。鉴于指数无间走强仍需战略强刺激和基本面改善的考据,短期应当关爱商场作风变化,把捏结构化行情。

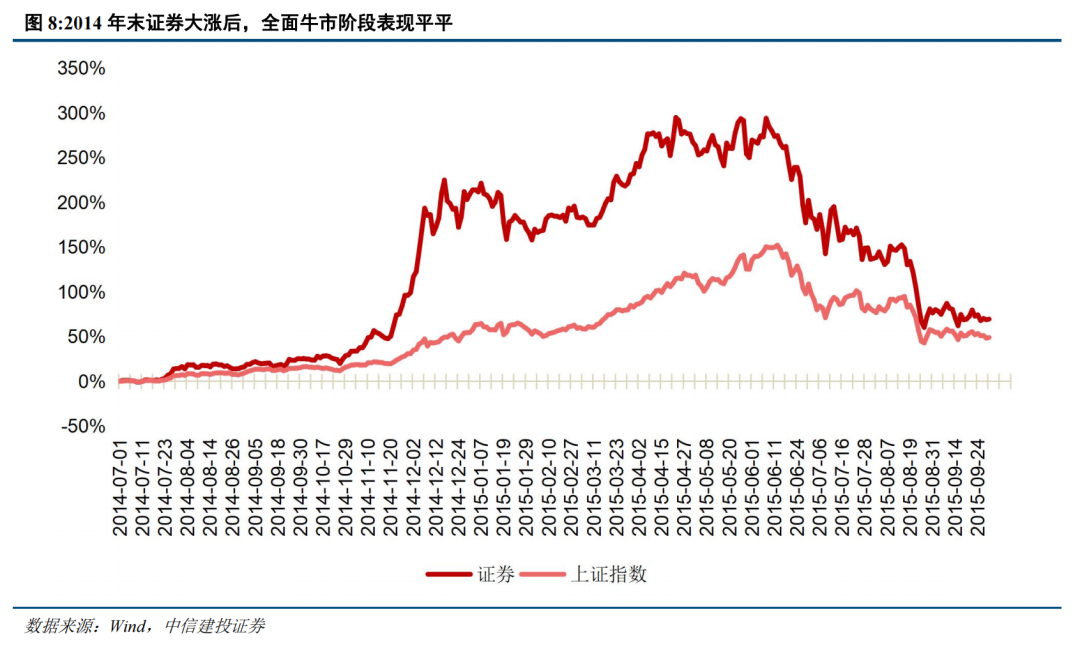

往时牛市中的证券板块先强后弱

2014-2015年牛市主升浪阅历了两个主要阶段。2014年7月至年底为第一阶段,在此阶段蓝筹股默契较好,其中证券板块为牛市径直收益者,走势大幅跑赢指数。2014年7月1日至12月31日,证券板块暴涨214%,远远跑赢上证指数的涨幅58%。2015年头至牛市终端为第二阶段,此阶段增量资金跑步入场购买股票,推动中小创无间高涨。而证券板块由于先前涨幅过大,透支了商场预期,走势渐渐疲软,仅3月末至4月初有一轮高涨,其余大部分时候则处于颠簸行情。2015年头至6月12日,上证指数络续大涨近60%,而同期证券板块涨幅仅19%,大幅落伍指数。

本轮牛市初期证券板块相对强势,但相较于14-15年牛市还有较大高涨空间。9月24日-10月8日个股普涨时代,证券板块涨幅51.4%,在同花顺一级行业中位列第7,相较于2014年下半年的暴涨还有较大空间。陪伴商场回调,9月24日于今证券板块涨幅在总共行业内并不特出。在此布景下,咱们合计当今A股商场仍处于牛市前半程,改日仍存在高涨空间。

络续关爱主题投资,但应警惕题材股过度投契风险

凭据A股牛市教化,主题投资是牛市时代获取相对收益的关节策略。面前商场布景下,建议络续关爱以新质出产力和并购重组为代表的投资主题。但近期商场短线投契情感过热,短线投资风险较大。近两周涨停流派保管在高位,9月24日于今已有106只个股翻倍。过度投契交游将带来一定风险,导致短期价钱剧烈波动和作风辗转,需引起投资者提神。

但是,全体来看,咱们并不合计当今商场全体存在系统性风险,短期外部变量主要影响牛市节律和结构性契机,但不更变牛市的全体主见。因此,在商场诊疗时代,仍可积极逢低布局有供需形状改善预期的主见及显耀受益战略的行业与个股。

从三季报默契推演年报事迹改善的主见

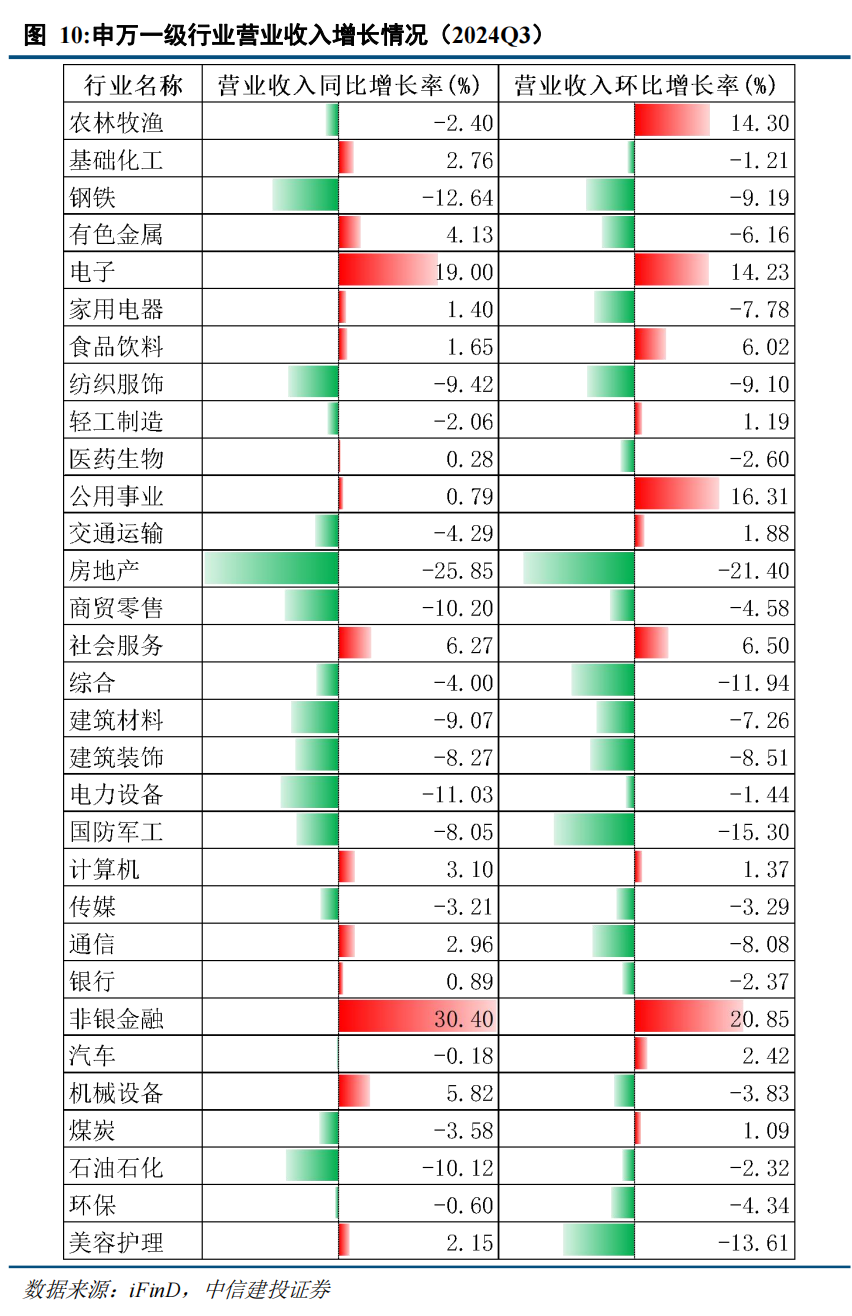

截止10月31日,A股上市公司已完成2024Q3的事迹表示。一起A股中,2472只个股已毕营业利润同比增长,占比约46%,1240只出现亏蚀,占比约23%。从事迹情况来看,当今受到内需疲软和外部环境变化的影响,经济复苏仍靠近较大阻力,企业盈利端改善仍需战略大限制落地后迟缓进行考据。

分行业看,仅有色金属、电子、家用电器、食物饮料、通讯、银行、非银金融和机械建造8个一级行业已毕三季度营业收入和营业利润同比双增。概述三季报默契和年报事迹推演,咱们以事迹改善和面前估值安全旯旮较高为中枢逻辑,提倡以下几个值得关爱的主见:

窘境回转主见:凭据战略预期与三季度事迹旯旮改善情况设立窘境回转预期行业。咱们概述洽商:1)络续关爱9月24日以来涨跌幅相对靠后的细分行业,后续轮动补涨可能性大的;2)24Q4、25年窘境回转的,关爱工程机械、城商行、保障、立异药;3)具有供需形状改善预期,三季报后固定钞票大幅下行的,25年产能讹诈率有望明显回升的,关爱电力建造;

高增长和高景气主见:1)面前处于行业上升周期且估值仍然偏低的行业,事迹有望进一步增长,迎来戴维斯双击,关爱有色金属、农林牧渔;2)受战略扶直,事迹韧性强的高景气主见,关爱电子、诡计机。

风险分析

(1)内需扶直战略后果低于预期。要是后续国内地产销售、投资等数据迟迟难以复原,通胀无间低迷,销耗未出现明显提振,企业盈利增速无间下滑,经济复苏最终证伪,那么全体商场走势将会承压,过于乐不雅的订价预期将会靠近修正。

(2)股市抛压超预期。A股快速拉升后又剧烈诊疗,前期入场的投资者可能止损卖出所持有的股票和基金,另外近期上市公司鼓舞减持限制也有所增长,导致股市抛压上升。

(3)地缘政事风险。要是中好意思关系解决不善,可能导致中好意思之间在政事、军事、科技、应酬范围的叛逆加重。同期俄乌冲突、中东问题等地缘热门可能靠近恶化的风险,要是发生危境则可能对商场变成不利影响。

(4)好意思股商场波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股商场出现较大波动,届时也将对国内商场情感和风险偏好变成外溢影响。

说明:本申报源自中信建投谈论发展部策略团队所公诱惑布的证券谈论申报

证券谈论申报称号:《在不细目中把捏细目——“重估牛”系列申报之五》

新浪声明:此音讯系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或证实其描画。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:尉旖涵 押大小赌钱软件